Pourquoi votre gestion de tresorerie semble-t-elle insuffisante alors que votre entreprise dégage des bénéfices comptables et que vos commandes augmentent chaque mois ? Ce décalage entre rentabilité et liquidités réellement disponibles nécessite le pilotage d’indicateurs financiers précis comme le besoin en fonds de roulement pour sécuriser vos paiements fournisseurs et vos salaires. Cet article compare l’usage d’Excel aux logiciels spécialisés tout en proposant des leviers opérationnels concrets pour optimiser vos flux, réduire vos délais de paiement et anticiper les financements bancaires indispensables à la protection durable de votre structure face aux aléas.

- Gestion de trésorerie et rentabilité : deux notions distinctes

- Indicateurs clés pour piloter les flux financiers

- Comment encaisser plus vite et mieux gérer ses sorties ?

- Outils et organisation du suivi prévisionnel

- Solutions de financement pour pallier les manques de cash

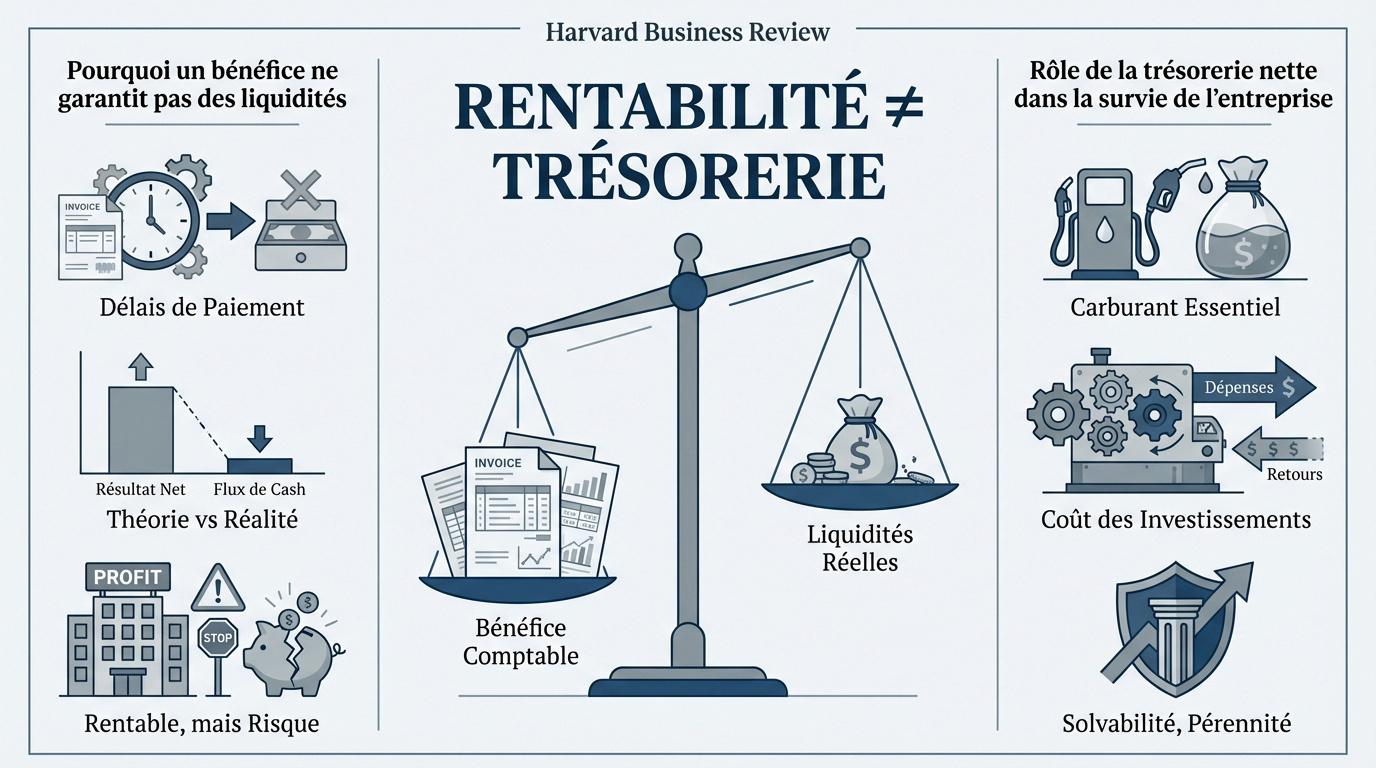

Gestion de trésorerie et rentabilité : deux notions distinctes

Un bénéfice comptable ne signifie pas une banque pleine. Distinguer performance et liquidité est vital pour piloter votre activité.

Pourquoi un bénéfice ne garantit pas des liquidités

La vente s’enregistre à la facturation. Pourtant, l’argent reste virtuel sans paiement effectif. C’est le piège des délais. Le cash manque souvent.

Le résultat net est théorique. Consultez cette définition de la gestion de trésorerie pour suivre vos flux. Le cash agit.

Une société rentable peut s’effondrer. Sans cash, le dépôt de bilan arrive.

Rôle de la trésorerie nette dans la survie de l’entreprise

La trésorerie paie salaires et fournisseurs. Sans fonds immédiats, l’activité s’arrête malgré les commandes. C’est votre carburant vital.

Les investissements vident vos réserves. Acheter une machine consomme du cash. Le profit vient après.

La solvabilité garantit votre survie. Voici les enjeux pour les TPE/PME pour vos dettes. Soyez vigilant.

Indicateurs clés pour piloter les flux financiers

Maintenant que la distinction est faite, voyons quels chiffres surveiller pour ne pas avancer à l’aveugle dans le brouillard financier.

- Besoin en Fonds de Roulement (BFR)

- Cash Burn (consommation de trésorerie)

- Trésorerie disponible

- Créances clients

Calcul du Besoin en Fonds de Roulement (BFR)

Le BFR se calcule simplement : stocks plus créances moins dettes. Il représente l’argent bloqué dans votre cycle d’exploitation. Ce paramètre influence directement la définition du management financier. Gardez un œil constant sur ce montant.

Plusieurs facteurs expliquent une envolée du BFR. Une croissance trop rapide ou des stocks dormants sont généralement les coupables idéaux — ces décalages pénalisent votre réactivité.

Réduire son BFR revient à libérer de l’oxygène financier immédiatement. C’est un levier de gestion puissant.

Suivi du Cash Burn et de la consommation nette

Le Cash Burn définit la vitesse à laquelle votre capital disponible s’évapore. Cet indicateur est vital pour les entreprises en phase de lancement. Il mesure la consommation nette de vos liquidités.

Analyser votre autonomie financière permet de calculer le temps restant avant l’épuisement des fonds. Combien de mois pouvez-vous tenir ? C’est ce qu’on appelle le « runway » de sécurité.

Le cash burn n’est pas un problème s’il est maîtrisé, mais il devient un poison mortel dès qu’il échappe à toute prévision rigoureuse.

Comment encaisser plus vite et mieux gérer ses sorties ?

Surveiller les indicateurs est une chose, mais agir concrètement sur les entrées et sorties d’argent en est une autre, bien plus opérationnelle.

Réduction des délais de paiement clients

Récupérer son dû demande une réactivité immédiate. Un appel amiable dès le premier jour de retard change souvent la donne radicalement. Cette démarche simple évite d’engager des procédures judiciaires longues.

Plusieurs leviers permettent d’accélérer ces flux financiers pour protéger votre activité. Vous pouvez transformer votre facturation en adoptant des réflexes simples. Voici les méthodes les plus efficaces :

- Demander des acomptes systématiques

- Utiliser l’affacturage pour les gros comptes

- Automatiser les relances par mail

Sécuriser les entrées dès la commande reste la meilleure assurance contre les impayés. C’est un réflexe de gestionnaire avisé.

Gestion des stocks et dettes fournisseurs

Ajuster les stocks permet d’éviter l’argent dormant. Trop de marchandises en réserve, c’est de la trésorerie qui prend la poussière inutilement. Accélérez vos rotations pour libérer du capital rapidement.

Négocier les délais avec les fournisseurs s’avère payant. Gagner dix jours de paiement peut sauver une fin de mois difficile sans fâcher personne. C’est un levier de financement gratuit.

Comparer les options aide à prioriser vos efforts. Ce tableau synthétise les solutions pour piloter votre cash. Voici les impacts constatés selon le levier choisi.

| Levier d’action | Impact sur le cash | Difficulté |

|---|---|---|

| Réduction stocks | Fort | Moyen |

| Acomptes clients | Moyen | Faible |

| Délai fournisseurs | Fort | Moyen |

| Affacturage | Fort | Faible |

Outils et organisation du suivi prévisionnel

Pour ne plus subir ces flux, il faut s’équiper et s’organiser afin d’anticiper les tempêtes avant qu’elles ne frappent.

En PME, le dirigeant ou le comptable pilote souvent seul. Les grands groupes mobilisent une équipe dédiée, comme un Cash manager, distincte de l’expert-comptable.

Mise en place d’un plan de trésorerie glissant

Un tableau sur douze mois structure vos finances. Il liste tous les encaissements et décaissements prévus. Ce n’est pas une archive figée. Considérez-le plutôt comme un document vivant indispensable.

Le pilotage financier reste une mission clé. Comprendre le rôle du manager aide à structurer cette surveillance. C’est une question de survie économique.

Réviser les hypothèses chaque mois s’impose. La réalité du marché s’avère souvent plus capricieuse que vos prévisions initiales.

Choix entre tableur classique et logiciel dédié

Excel et les solutions SaaS s’affrontent souvent. Le tableur reste gratuit. Pourtant, les erreurs de saisie manuelle y sont fréquentes et risquées.

L’automatisation offre des bénéfices concrets immédiats. Les logiciels de gestion de trésorerie sécurisent vos données. Ils fiabilisent enfin vos projections financières.

Déterminer le moment de basculer est vital. Dès que les flux deviennent quotidiens et complexes, l’outil dédié devient rentable. Le temps gagné justifie largement l’investissement.

Solutions de financement pour pallier les manques de cash

Malgré une gestion exemplaire, des besoins de financement ponctuels peuvent apparaître, nécessitant de connaître les options bancaires disponibles.

Recours au découvert et crédits de court terme

Le découvert bancaire offre une souplesse immédiate. Mais attention, cette liberté coûte cher. L’utiliser sur une longue période sans surveillance plombe vite vos frais financiers.

La facilité de caisse traite les décalages de quelques jours. Le crédit de campagne, lui, soutient les activités saisonnières attendant une rentrée massive. C’est un outil de confort. Il sécurise votre cycle d’exploitation.

Ces lignes de crédit se négocient quand votre bilan est solide. N’attendez surtout pas d’être déjà dans le rouge.

Mobilisation de créances via l’affacturage

Transférer vos factures à un factor permet de libérer du cash. L’organisme vous avance les fonds immédiatement. En contrepartie, il prélève une commission sur le montant total.

Cette solution est redoutablement efficace pour la gestion de tresorerie. Pourtant, elle grignote forcément votre rentabilité finale. Chaque vente réalisée rapporte un peu moins.

L’affacturage transforme vos factures en cash immédiat, supprimant d’un coup le poids du délai client sur votre propre banque.

Piloter efficacement sa gestion de trésorerie impose de dissocier profit et liquidités tout en maîtrisant son BFR. Anticipez vos flux dès aujourd’hui par un suivi prévisionnel rigoureux pour éviter toute rupture de cash. Une visibilité financière totale garantit la pérennité et le déploiement serein de votre activité.

FAQ

Quelle est la différence fondamentale entre la trésorerie et la rentabilité ?

La rentabilité est un indicateur comptable qui mesure si l’activité dégage un bénéfice théorique, tandis que la trésorerie représente les liquidités réellement disponibles en banque. Une entreprise peut être rentable sur le papier mais faire face à une rupture de paiement si ses revenus ne sont pas encore encaissés.

Ce décalage s’explique souvent par des délais de paiement clients trop longs, des stocks trop importants ou des investissements lourds. La rentabilité assure la performance à long terme, mais seule la trésorerie garantit la survie quotidienne.

Comment se calcule le Besoin en Fonds de Roulement (BFR) ?

Le Besoin en Fonds de Roulement se calcule en additionnant les stocks et les créances clients, puis en soustrayant les dettes fournisseurs. Ce montant représente l’argent immobilisé par le cycle d’exploitation de l’entreprise avant que les ventes ne soient effectivement payées.

Un BFR positif indique que l’entreprise doit financer un décalage de trésorerie. Pour l’optimiser, il est conseillé de réduire les délais de paiement accordés aux clients, de limiter le stockage inutile et de négocier des délais plus longs auprès des fournisseurs.

Qu’est-ce que le cash burn et comment l’interpréter ?

Le cash burn, ou érosion des capitaux, mesure la vitesse à laquelle une entreprise consomme ses liquidités sur une période donnée. On distingue le taux de combustion brut (total des dépenses) du taux de combustion net, qui prend en compte les revenus encaissés pour déterminer le montant réellement consommé.

Cet indicateur est crucial pour calculer le « runway », c’est-à-dire le nombre de mois restants avant que le compte ne soit à zéro. Un suivi rigoureux permet d’anticiper les besoins de financement et d’ajuster la stratégie de développement avant une éventuelle impasse financière.

Quelles sont les solutions pour réduire les délais de paiement des clients ?

Pour accélérer les encaissements, il est recommandé de digitaliser la facturation et d’automatiser les relances. Proposer des solutions de paiement modernes, comme le virement via l’Open Banking, ou exiger des acomptes systématiques à la commande permet également de sécuriser les flux entrants.

L’affacturage constitue une autre solution efficace : une société spécialisée rachète vos créances et vous avance les fonds immédiatement. Bien que ce service engendre une commission, il transforme instantanément vos factures en cash disponible sans attendre l’échéance légale.

Faut-il privilégier Excel ou un logiciel dédié pour gérer sa trésorerie ?

Excel est un outil accessible pour les petites structures débutantes, mais il devient rapidement chronophage et source d’erreurs en raison des saisies manuelles. Il ne permet pas un suivi en temps réel automatisé et nécessite une maîtrise avancée des formules pour rester fiable.

Les logiciels de gestion de trésorerie spécialisés offrent l’avantage du rapprochement bancaire automatique et de la synchronisation des flux. Ces outils permettent un pilotage proactif grâce à des prévisions glissantes et des reportings détaillés, libérant ainsi du temps pour la prise de décision stratégique.

Comment réagir en cas de manque de trésorerie ponctuel ?

En cas de tension, la première étape consiste à mobiliser les créances via l’affacturage ou à relancer activement les impayés. Il est également possible de négocier des délais de paiement supplémentaires auprès des fournisseurs ou de solliciter un crédit de campagne pour les activités saisonnières.

Le découvert bancaire reste une option souple mais coûteuse. Dans tous les cas, ces lignes de financement de court terme doivent être anticipées et négociées avec votre partenaire bancaire avant que la situation ne devienne critique.