L’essentiel à retenir : l’évaluation de l’avantage en nature pour un véhicule électrique bénéficie d’un régime fiscal incitatif prolongé jusqu’en 2027. Le calcul intègre un abattement de 50 %, porté à 70 % pour les modèles au score environnemental performant, ce qui diminue significativement la base imposable. Ce mécanisme permet de déduire jusqu’à 4 582 € par an du montant brut de l’avantage.

Déterminer avec exactitude le calcul avantage en nature voiture electrique constitue un défi technique pour les dirigeants souhaitant sécuriser leurs déclarations sociales tout en optimisant la fiscalité de leur flotte.

Ce dossier analyse les méthodes d’évaluation en vigueur et détaille l’impact des abattements spécifiques sur le bulletin de paie du collaborateur. Vous disposerez des clés nécessaires pour appliquer les nouvelles règles 2025 et maximiser les économies potentielles offertes par le cadre réglementaire actuel.

- Avantage en nature véhicule électrique : les bases à connaître

- La méthode forfaitaire : le calcul détaillé pour un véhicule électrique

- L’abattement spécifique : le véritable atout du véhicule électrique

- Exemples concrets de calcul d’AEN pour une voiture électrique

- L’alternative de l’évaluation aux frais réels : pour qui, pourquoi ?

- Au-delà du véhicule : le cas des bornes de recharge et de l’électricité

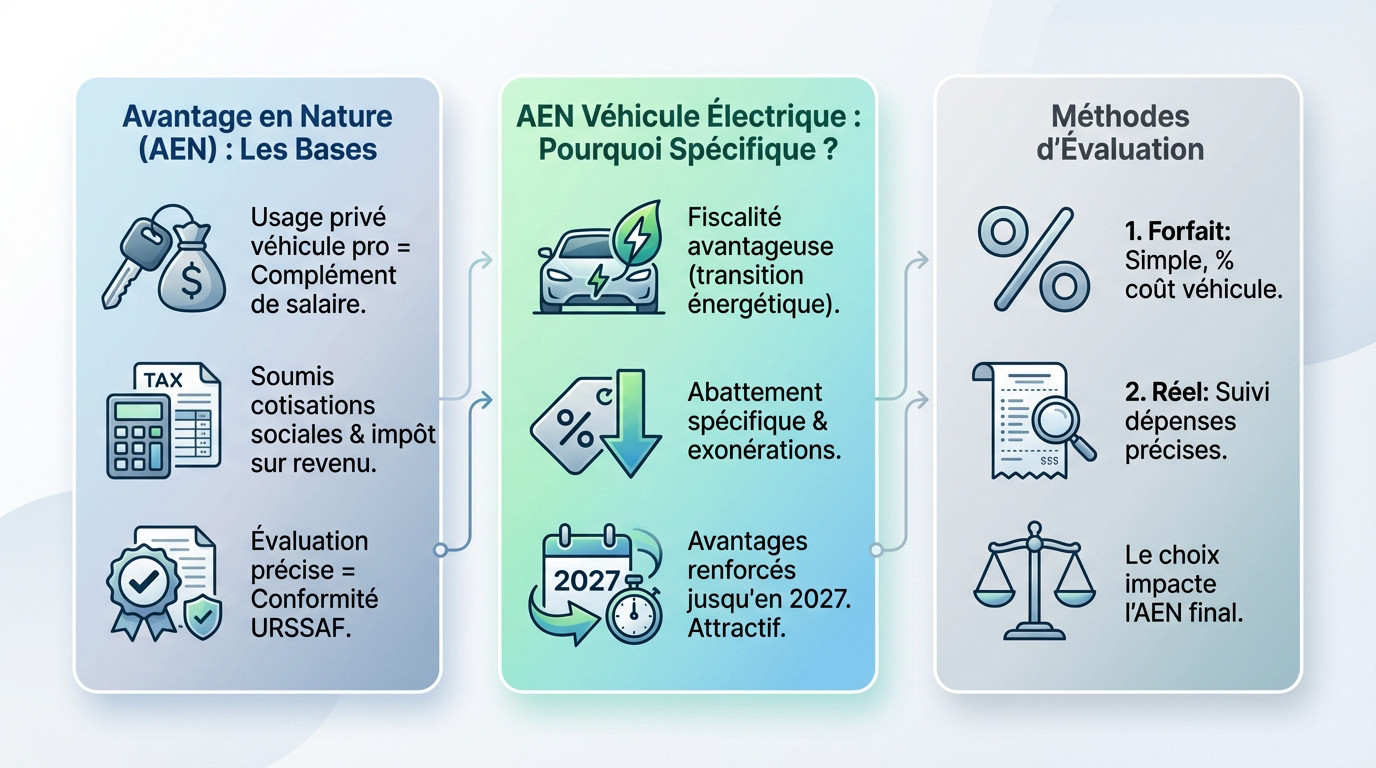

Avantage en nature véhicule électrique : les bases à connaître

Qu’est-ce qu’un avantage en nature pour un véhicule de fonction ?

Concrètement, l’avantage en nature correspond à la valorisation de l’usage privé d’un véhicule fourni par l’entreprise. Ce n’est pas un cadeau, mais bien un complément de rémunération qui s’ajoute au salaire brut.

Sur le plan fiscal, cet avantage est soumis aux cotisations sociales patronales et salariales, tout en augmentant l’assiette de l’impôt sur le revenu du collaborateur concerné.

Réussir son calcul avantage en nature voiture electrique est indispensable pour satisfaire l’URSSAF et éviter les redressements. Une évaluation précise garantit la sécurité juridique et participe à une saine gestion d’entreprise sur le long terme.

Pourquoi le calcul pour l’électrique est-il si particulier ?

L’État encourage massivement la transition énergétique en offrant une fiscalité avantageuse aux flottes vertes. Le calcul pour les véhicules électriques est donc volontairement biaisé en faveur de l’entreprise pour stimuler l’adoption.

Tout repose sur un abattement spécifique et des exonérations qui viennent réduire considérablement le montant de l’avantage imposable par rapport à un modèle thermique classique.

Ces avantages fiscaux ont été renforcés et prolongés, rendant le véhicule électrique de fonction particulièrement attractif pour les flottes d’entreprise et les collaborateurs jusqu’en 2027.

Les deux méthodes d’évaluation reconnues : forfait ou réel

La première option est l’évaluation au forfait. C’est la méthode la plus simple et la plus utilisée : elle se base sur un pourcentage du coût d’achat du véhicule pour déterminer le montant imposable.

La seconde option, l’évaluation aux frais réels, est plus complexe. Elle demande un suivi chirurgical de toutes les dépenses liées à l’usage personnel pour être validée par l’administration.

Le choix entre ces deux méthodes a un impact direct sur le montant final de l’avantage et doit être réfléchi pour optimiser la charge fiscale.

La méthode forfaitaire : le calcul détaillé pour un véhicule électrique

Cas 1 : le véhicule est acheté par l’entreprise

Pour un achat, la règle fiscale est limpide. L’Avantage en Nature (AEN) annuel brut correspond strictement à 9 % du coût d’achat TTC du véhicule. C’est votre base de départ incontournable.

Ce montant englobe la totalité de la facture. Il inclut le prix du véhicule, les options et la batterie, même si celle-ci est louée. C’est le prix total payé qui fait foi.

Voici l’atout majeur de ce régime pour votre trésorerie. Les frais d’électricité réglés par l’employeur pour la recharge ne sont jamais inclus dans cette base de calcul. C’est une économie directe impossible avec le carburant fossile.

Cas 2 : le véhicule est en location (lld ou loa)

En location, la logique comptable diffère légèrement. L’administration fixe ici la base de calcul à 30 % du coût global annuel de la location. Une nuance qui change souvent le résultat final.

Ne sous-estimez pas ce « coût global ». Il dépasse largement le simple loyer financier mensuel. Vous devez y intégrer les frais d’entretien et l’assurance si ces prestations figurent noir sur blanc dans votre contrat de leasing.

Pour éviter tout redressement, votre addition annuelle doit inclure ces éléments précis :

- Loyer annuel du véhicule

- Coûts d’entretien (prévus au contrat)

- Assurance (si fournie par le loueur)

La bonne nouvelle persiste ici aussi. Comme pour l’achat, les frais d’électricité pris en charge par l’entreprise sont totalement exclus de ce calcul.

L’impact des nouvelles règles de 2025 sur le calcul de base

Depuis le 1er février 2025, la fiscalité s’est durcie pour le thermique. Les taux ont grimpé, rendant le calcul avantage en nature voiture electrique bien plus attractif. Vous ne pouvez plus ignorer ce levier de performance.

Si les taux de 9 % (achat) et 30 % (location) pour les électriques restent stables, leur avantage comparatif explose. L’écart de coût avec une flotte thermique devient un argument financier décisif.

Maîtriser ces coûts est vital, tout comme l’est le calcul de l’effet prix-volume pour vos marges. C’est de la pure gestion stratégique.

L’abattement spécifique : le véritable atout du véhicule électrique

Un abattement renforcé depuis 2025 : comment ça marche ?

Dans votre calcul avantage en nature voiture electrique, la règle socle demeure attractive. L’administration applique un abattement de 50 % sur le montant de l’AEN calculé selon la méthode forfaitaire ou réelle. Ce rabais fiscal est toutefois plafonné à 1 800 € par an. C’est un levier d’optimisation immédiat.

Cette disposition fiscale n’est pas une mesure éphémère. Elle reste active et prolongée jusqu’au 31 décembre 2027. Cela donne une visibilité claire aux gestionnaires de flotte pour les années à venir.

Notez bien la mécanique précise de cette opération comptable. Cet abattement s’applique uniquement après avoir calculé la valeur brute de l’avantage.

La condition du score environnemental pour un abattement majoré

Une nouveauté majeure change la donne depuis le 1er février 2025. L’abattement peut désormais grimper à 70 % pour certains véhicules spécifiques, avec un plafond relevé à 4 582 € par an. C’est un gain fiscal considérable pour l’entreprise et le salarié.

Mais attention, il y a une condition stricte pour en bénéficier. Le véhicule doit impérativement atteindre un score environnemental minimal de 60 points. Ce score évalue l’empreinte carbone globale, de la production à la livraison.

Vous devez vérifier l’éligibilité de votre modèle avant de signer. Consultez le site de l’ADEME pour valider ce point technique.

Tableau comparatif des règles d’abattement

Pour y voir plus clair, résumons les règles applicables selon vos choix. La date de mise à disposition et l’éligibilité du modèle dictent le taux. La date de mise à disposition est le critère clé. Voici les seuils exacts.

| Période | Taux d’abattement | Plafond annuel de l’abattement | Conditions |

|---|---|---|---|

| Jusqu’au 31/12/2024 | 50 % | 1 800 € | Aucune |

| Du 01/01/2025 au 31/12/2027 | 50 % | 1 800 € | Pour les véhicules avec un score environnemental < 60 points |

| Du 01/01/2025 au 31/12/2027 | 70 % | 4 582 € | Pour les véhicules avec un score environnemental ≥ 60 points |

Ces règles sont issues de l’arrêté du 25 février 2025 et s’appliquent au calcul des cotisations sociales.

Simulateur d’avantage en nature pour une voiture électrique (2026)

Renseignez le mode (achat ou location), le montant et le niveau d’abattement (50% ou 70% si score environnemental ≥ 60).

Le simulateur calcule automatiquement l’avantage en nature imposable annuel et mensuel.

Simulateur d’avantage en nature – voiture électrique (2025–2027)

Forfait (achat 9% / location 30%) + abattementChoisissez le mode (achat ou location), indiquez le montant et le niveau d’abattement (standard 50% ou majoré 70% si score environnemental ≥ 60). Le simulateur calcule l’avantage imposable annuel et mensuel.

1) Base de calcul (forfait)

2) Abattement “électrique”

Résultats

Cet outil simule l’évaluation forfaitaire. Pour l’évaluation aux frais réels, un suivi des dépenses et du kilométrage privé/professionnel est nécessaire.

Exemples concrets de calcul d’AEN pour une voiture électrique

Les pourcentages théoriques et les plafonds, c’est bien, mais rien ne vaut un cas pratique pour maîtriser le calcul avantage en nature voiture electrique. Appliquons ces règles à des exemples chiffrés pour visualiser l’impact réel sur une fiche de paie.

Exemple 1 : achat d’une Tesla Model 3 à 45 000 €

Prenons un véhicule acheté 45 000 € TTC par l’entreprise, mis à disposition en 2025. C’est un cas de figure très fréquent.

Étape 1 : Calcul de l’AEN brut annuel. On applique le forfait de 9 % sur le prix d’achat. Le calcul est simple : 45 000 € x 9 %. Cela nous donne un montant brut de 4 050 €.

Étape 2 : Calcul de l’abattement. On suppose que le véhicule a un bon score environnemental. L’abattement passe à 70 % cette année. On fait donc : 4 050 € x 70 % = 2 835 €.

Étape 3 : Application du plafond. L’abattement calculé de 2 835 € est vérifié. Il reste bien inférieur au nouveau plafond fiscal de 4 582 €. On retient donc cette somme.

Étape 4 : AEN net annuel et mensuel. 4 050 € – 2 835 € = 1 215 €/an. Cela représente un avantage de 101,25 €/mois.

Exemple 2 : location d’une Renault Megane E-Tech pour 600 €/mois

Imaginons une LLD avec un coût global incluant loyer, entretien et assurance. Le total est de 7 200 € par an, soit 600 € par mois.

Étape 1 : Calcul de l’AEN brut annuel. Ici, on applique le forfait spécifique de 30 %. Le calcul est direct : 7 200 € x 30 %. On obtient une base brute de 2 160 €.

Étape 2 : Calcul de l’abattement. En supposant un score environnemental supérieur à 60, on applique 70 %. Le calcul donne : 2 160 € x 70 % = 1 512 €.

Étape 3 : Application du plafond. L’abattement de 1 512 € est bien inférieur au plafond de 4 582 €. On valide ce montant.

Étape 4 : AEN net annuel et mensuel. 2 160 € – 1 512 € = 648 €/an. L’avantage imposable tombe à seulement 54 €/mois.

L’alternative de l’évaluation aux frais réels : pour qui, pourquoi ?

Le principe du calcul aux frais réels

Ici, on s’éloigne des pourcentages automatiques pour se concentrer sur la réalité comptable. L’objectif est de chiffrer l’usage personnel du véhicule au centime près. Cela demande une rigueur absolue pour distinguer les kilomètres privés des trajets professionnels. C’est une approche de « sur-mesure » fiscal.

Pour effectuer ce calcul avantage en nature voiture electrique, vous devez additionner trois éléments précis :

- L’amortissement du véhicule (20 % par an sur 5 ans)

- L’assurance et les frais d’entretien annuels

- Les frais d’électricité liés à l’usage privé

Le revers de la médaille est purement administratif pour le gestionnaire. Vous devrez impérativement tenir un carnet de bord ou utiliser un outil de suivi pour justifier le ratio d’usage privé/pro.

Comment s’applique l’abattement en méthode réelle ?

Beaucoup de dirigeants pensent à tort que l’abattement « électrique » est réservé au forfait. C’est inexact, car les règles fiscales s’appliquent aussi aux frais réels. Mais attention, le mécanisme de déduction ne suit pas la même logique que pour la méthode forfaitaire.

Concrètement, sur le total de vos dépenses réelles engagées, vous appliquez un abattement de 50 %. Toutefois, cet avantage fiscal est plafonné à 1 800 € par an. Ce plafond limite l’impact pour les véhicules onéreux.

Notez bien une différence majeure avec le système forfaitaire classique. L’abattement majoré à 70 % n’est pas applicable dans le cadre de cette méthode.

Dans quels cas cette méthode est-elle intéressante ?

Soyons honnêtes, cette approche est rarement la plus rentable pour l’entreprise ou le salarié. La lourdeur de gestion décourage souvent face à la simplicité du forfait. De plus, les plafonds d’abattement du forfait sont généralement plus généreux.

Il existe pourtant une exception notable où le réel devient pertinent. C’est le cas d’un collaborateur ayant un très faible kilométrage personnel. Si la voiture reste au garage le week-end, faites le calcul.

Le calcul au réel peut alors aboutir à un AEN brut inférieur à celui du forfait. Le choix devient judicieux malgré la charge administrative.

Comparateur : forfait ou frais réels pour une voiture électrique

Renseignez vos données et comparez automatiquement les deux méthodes d’évaluation de l’avantage en nature.

L’outil indique la solution la plus favorable et l’écart annuel et mensuel.

Comparateur AEN voiture électrique : forfait vs frais réels

Verdict automatiqueComparez les deux méthodes d’évaluation de l’avantage en nature. L’outil estime l’AEN net imposable annuel et mensuel pour chaque méthode, puis indique la solution la plus favorable.

1) Méthode forfaitaire

2) Méthode aux frais réels

Résultats & verdict

Important : la méthode aux frais réels suppose un suivi fiable (carnet de bord / kilométrage privé-pro) pour justifier la quote-part.

Au-delà du véhicule : le cas des bornes de recharge et de l’électricité

Borne de recharge sur le lieu de travail : quel traitement ?

Vous pensez que recharger au bureau coûte cher fiscalement ? Faux. L’administration est claire : utiliser une borne de l’entreprise pour un usage privé ne génère aucun calcul avantage en nature voiture electrique. C’est un cadeau net.

Cette tolérance fiscale reste valide jusqu’au 31 décembre 2027. L’avantage est donc évalué à 0 €. Profitez-en tant que cette règle favorable existe.

Cela couvre aussi l’électricité consommée sur place. L’avantage en nature nul s’applique à l’ensemble de la prestation fournie par l’employeur.

Prise en charge d’une borne au domicile du salarié

L’employeur finance parfois l’installation chez le collaborateur. Ici aussi, le régime social se montre incitatif. Des exonérations massives réduisent la facture fiscale. C’est un levier de rémunération puissant.

- Achat et installation : L’avantage est exonéré à 100 % si la borne n’est pas restituée à la fin du contrat, ou dans la limite de 50 % des dépenses réelles (plafond 1 000 €) si elle doit être restituée.

- Location : La prise en charge des frais de location est aussi exonérée dans la limite de 50 % (plafond 1 000 €).

Remboursement des frais d’électricité à domicile

L’entreprise peut rembourser l’électricité consommée à la maison. Cela concerne les recharges professionnelles comme privées. Ce dispositif évite au salarié de payer pour rouler. C’est logique et juste.

Ce remboursement est exclu de l’assiette des cotisations sociales, dans la limite de 50 % des frais réels et plafonné à 730 €. C’est une mesure très favorable pour le salarié. Une prise en charge des frais de recharge très avantageuse pour le pouvoir d’achat.

Opter pour un véhicule électrique constitue un levier d’optimisation fiscale majeur pour l’entreprise et ses collaborateurs. Avec des abattements renforcés et des exonérations sur la recharge maintenus jusqu’en 2027, ce choix s’impose comme une stratégie de gestion pertinente. Il permet de concilier avantage financier et transition énergétique au sein de votre flotte automobile.

FAQ

Comment s’effectue le calcul de base de l’avantage en nature pour un véhicule électrique ?

Le calcul débute par l’évaluation forfaitaire brute, qui diffère selon le mode d’acquisition. Si le véhicule est acheté par l’entreprise, l’avantage est fixé à 9 % du coût d’achat TTC (incluant la batterie). Si le véhicule est loué (LLD ou LOA), la base est de 30 % du coût global annuel (loyers, entretien, assurance). Point important : contrairement aux véhicules thermiques, les frais d’électricité payés par l’employeur ne sont pas intégrés dans cette base de calcul.

Quel est le montant de l’abattement applicable aux véhicules électriques en 2025 ?

Depuis le 1er février 2025, deux régimes coexistent. Le régime standard applique un abattement de 50 % sur l’avantage calculé, plafonné à 1 800 € par an. Cependant, pour les véhicules affichant un score environnemental d’au moins 60 points (certifié par l’ADEME), cet abattement est porté à 70 % avec un plafond rehaussé à 4 582 € par an. C’est ce mécanisme qui rend l’électrique fiscalement très attractif.

Les règles de calcul actuelles sont-elles valables pour 2026 et 2027 ?

Oui, l’arrêté du 25 février 2025 offre une visibilité pluriannuelle aux gestionnaires de flotte. Les taux d’abattement (50 % ou 70 % selon le score environnemental) ainsi que les plafonds associés sont maintenus jusqu’au 31 décembre 2027. Cela permet aux entreprises de planifier le renouvellement de leur parc automobile et d’anticiper les charges sociales sur une période de trois ans.

Est-il pertinent de choisir l’évaluation aux frais réels pour une voiture électrique ?

Cette option est rarement avantageuse pour l’électrique. Bien qu’elle permette un abattement de 50 % (plafonné à 1 800 €), elle ne donne pas accès à l’abattement majoré de 70 %. De plus, elle impose une lourdeur administrative, nécessitant un suivi précis du kilométrage privé et professionnel. Le forfait reste généralement la solution la plus simple et la plus économique, sauf pour des véhicules à très faible usage personnel.

Comment sont traités les frais de recharge et l’installation de bornes ?

La réglementation est très favorable sur ce point. La recharge effectuée sur une borne située sur le lieu de travail est un avantage en nature évalué à 0 € (négligé). Concernant la recharge à domicile, si l’employeur rembourse les frais d’électricité ou finance l’installation d’une borne, ces montants sont exclus de l’assiette des cotisations sociales, sous réserve de certains plafonds et limites (généralement 50 % des frais réels).