L’arbitrage financier entre le versement d’un pas de porte ou droit au bail représente souvent une source d’incertitude majeure lors de l’acquisition stratégique d’un local commercial. Ce guide didactique détaille les distinctions juridiques précises entre ces deux flux afin de sécuriser votre installation et d’anticiper les conséquences fiscales réelles pour votre future structure. Vous découvrirez les critères d’évaluation, les modalités de traitement comptable ainsi que les notifications légales requises pour protéger vos actifs et optimiser votre bilan sans commettre d’erreurs de qualification coûteuses lors de la signature finale du contrat.

- Comprendre la différence entre pas-de-porte et droit au bail

- Le pas-de-porte : une condition d’accès au local commercial

- Pourquoi le droit au bail est-il un actif stratégique ?

- Conséquences fiscales et comptables de ces transactions

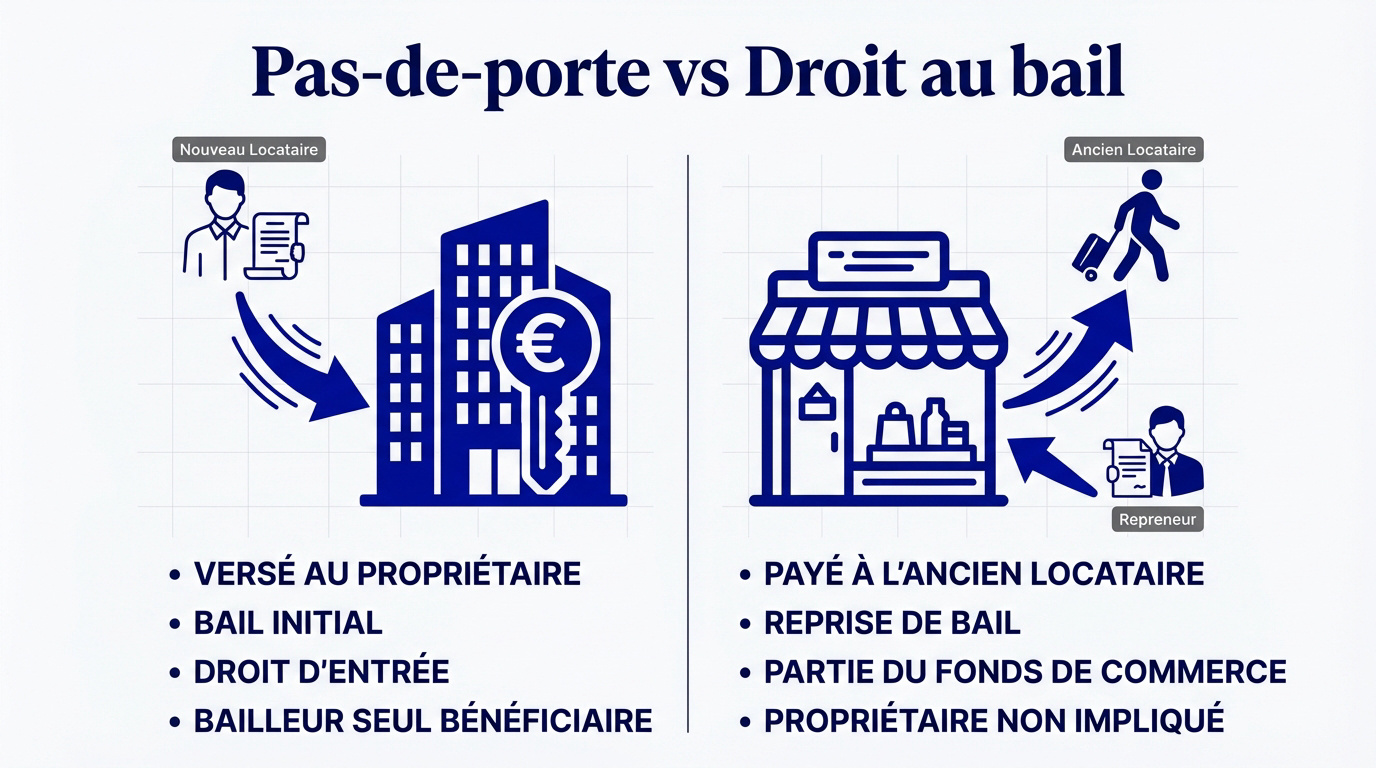

Comprendre la différence entre pas-de-porte et droit au bail

Distinguer ces frais est vital pour votre budget d’installation.

Pas-de-porte (bailleur) vs Droit au bail (cédant).

Le pas-de-porte, un droit d’entrée versé au propriétaire

C’est une somme versée au bailleur au contrat initial.

Ce paiement au propriétaire constitue un droit d’entrée financier.

Le bailleur perçoit cette somme versée au propriétaire des murs.

Le droit au bail, un prix payé au locataire sortant

Le repreneur paie le droit au bail au cédant.

Cet actif valorise la définition du management du contrat cédé.

Ces deux transactions ne se cumulent jamais en pratique.

Le pas-de-porte : une condition d’accès au local commercial

Maintenant que les acteurs sont identifiés, voyons pourquoi le propriétaire impose parfois cette somme rondelette dès le départ.

Une compensation financière pour un loyer minoré

Le bailleur privilégie souvent cette option pour sécuriser ses revenus. En exigeant un capital initial, il accepte de réduire le loyer mensuel. C’est une avance sur les recettes locatives futures.

L’emplacement géographique dicte le prix. Plus le quartier est prisé, plus le montant du ticket d’entrée s’envole. Un emplacement numéro un justifie alors un *coût de départ élevé*. C’est la loi de l’offre et de la demande.

Le propriétaire garantit son rendement immédiat. Le locataire, lui, parvient à limiter ses charges fixes chaque mois.

Le caractère définitif et non remboursable du versement

Ne confondez pas cette somme avec le dépôt de garantie. Le pas-de-porte n’est jamais restitué en fin de bail. C’est un paiement ferme et définitif acquis au propriétaire des murs.

Contrairement à la caution, cette somme est acquise au bailleur. Il n’y a aucun espoir de la récupérer au départ. C’est un flux financier sortant sans retour possible.

Le locataire doit amortir ce coût sur la durée totale d’occupation. C’est une charge d’investissement pur. Il faut donc bien calculer la rentabilité globale avant de s’engager.

Le pas-de-porte est une somme définitivement acquise au propriétaire, contrairement au dépôt de garantie qui reste une simple caution remboursable sous conditions.

Le pas-de-porte n’est pas un dépôt de garantie ; il est définitivement acquis au propriétaire et ne sera jamais restitué.

Pourquoi le droit au bail est-il un actif stratégique ?

Si le pas-de-porte regarde vers le propriétaire, le droit au bail, lui, est le trésor de guerre du commerçant.

La valeur liée au droit au renouvellement du contrat

Le statut des baux commerciaux protège fortement l’exploitant. Le locataire profite d’un droit quasi automatique au renouvellement. Cette sécurité juridique constitue le socle financier du bail.

La durée restante influence directement le prix final. Un contrat débutant offre souvent une valorisation supérieure. Cette visibilité temporelle rassure l’acheteur sur la pérennité de son investissement.

Maintenir un loyer stable devient un atout. Reprendre ce contrat permet de figer les conditions tarifaires initiales. Le rôle du manager devient alors purement stratégique.

Les formalités de cession et l’agrément du propriétaire

Signifier la transaction s’avère obligatoire. Un commissaire de justice doit notifier officiellement le bailleur. Cette procédure légale demeure une étape incontournable pour valider l’acte.

La commune dispose parfois d’une priorité d’achat. Il faut impérativement vérifier ce droit de préemption urbain. Oublier ce détail peut invalider l’intégralité de la vente.

Le propriétaire conserve souvent un droit de regard. La clause d’agrément définit son pouvoir sur le choix du repreneur. Relisez attentivement votre contrat original avant d’agir.

- Notification par commissaire de justice

- Vérification du droit de préemption urbain

- Obtention de l’agrément du bailleur si nécessaire

- Rédaction d’un acte de cession formel

- Vérification du droit de préemption communal.

- Rédaction d’un contrat écrit.

- Signification de la cession au bailleur par commissaire de justice.

- Enregistrement fiscal de l’acte.

Conséquences fiscales et comptables de ces transactions

Au-delà de l’aspect contractuel, ces sommes ont un impact direct sur votre bilan et vos impôts, ce qui mérite une attention particulière.

Le traitement du pas-de-porte comme supplément de loyer

Le locataire déduit cette charge si le loyer contractuel reste modéré. Cette déduction s’étale sur la durée ferme du bail commercial. Le fisc valide ce mécanisme pour compenser un loyer bas.

Le bailleur déclare cette somme comme un revenu foncier classique. Ce supplément de loyer imposable est taxé immédiatement. La note fiscale grimpe vite selon les montants perçus. Anticipez bien cette sortie de trésorerie pour éviter les surprises.

Une autre option existe selon les clauses du contrat. On traite parfois le versement comme une immobilisation incorporelle pure. Bref, tout dépend de la réalité économique définie lors de la signature initiale entre les parties.

L’inscription du droit au bail à l’actif du bilan

Le droit au bail rejoint les immobilisations incorporelles au bilan. Contrairement au mobilier, cet actif ne s’amortit pas. Il reste inscrit à sa valeur d’achat initiale tant qu’il est détenu.

Le vendeur paie un impôt sur la plus-value réalisée. Si le prix de cession dépasse le prix d’achat, le fisc récupère sa part. Le régime des plus-values professionnelles s’applique ici strictement à cette transaction.

Un test de dépréciation devient nécessaire si l’attractivité du quartier s’effondre. Une provision doit être constatée en comptabilité. La valeur au bilan doit coller aux prix réels du marché local actuel et concret.

| Critère | Pas-de-porte | Droit au bail |

|---|---|---|

| Bénéficiaire | Propriétaire | Locataire sortant |

| Nature comptable | Supplément loyer | Actif incorporel |

| Amortissement | Oui (souvent) | Non |

| Remboursement | Jamais | Revente possible |

| Moment du versement | Signature bail | Reprise bail |

Maîtriser la distinction entre pas de porte ou droit au bail sécurise votre investissement et optimise votre fiscalité. Identifiez le bénéficiaire pour traiter ces actifs au bilan et validez vos clauses contractuelles dès maintenant. Cette rigueur garantit la pérennité et la valorisation stratégique de votre futur fonds de commerce.

FAQ

Quelle est la différence majeure entre le pas-de-porte et le droit au bail ?

La distinction principale réside dans l’identité du bénéficiaire du paiement. Le pas-de-porte est une somme versée directement au propriétaire des murs (le bailleur) lors de la signature d’un nouveau contrat de bail. À l’inverse, le droit au bail est un prix payé au locataire précédent (le cédant) pour reprendre un contrat de location déjà en cours d’exécution.

Le pas-de-porte représente un droit d’entrée exigé par le bailleur, tandis que le droit au bail est un actif faisant partie intégrante du fonds de commerce. Dans le premier cas, l’argent circule entre le nouveau locataire et le propriétaire ; dans le second, la transaction s’effectue entre le locataire sortant et le repreneur.

Le pas-de-porte est-il récupérable ou remboursable à la fin du bail ?

Non, le pas-de-porte est un versement ferme et définitif. Contrairement au dépôt de garantie, qui fait office de caution et doit être restitué si le local est rendu en bon état, le pas-de-porte est acquis définitivement par le bailleur. Il n’y a aucun espoir de récupération de cette somme au moment du départ du locataire.

Pour l’entreprise locataire, ce versement constitue une charge d’investissement pur qui doit être amortie ou gérée comptablement sur la durée d’occupation. Il est donc crucial de bien distinguer cette somme des garanties remboursables lors de la négociation du contrat initial.

Pourquoi le locataire doit-il parfois payer un droit au bail ?

Le paiement d’un droit au bail permet au nouveau locataire de bénéficier des avantages du contrat de location existant, notamment un loyer dont le montant est souvent inférieur aux prix actuels du marché. C’est une contrepartie financière pour la transmission de la « propriété commerciale » et des clauses avantageuses négociées par le prédécesseur.

Cet actif stratégique garantit également au repreneur le droit quasi automatique au renouvellement du bail. En cas de refus de renouvellement par le propriétaire, le locataire peut prétendre à une indemnité d’éviction, ce qui confère une valeur patrimoniale importante au droit au bail inscrit à l’actif du bilan.

Comment le pas-de-porte est-il traité sur le plan fiscal et comptable ?

Le traitement fiscal dépend de la qualification juridique retenue dans le bail. S’il est considéré comme un supplément de loyer, le pas-de-porte est déductible des résultats du locataire et imposable comme un revenu foncier pour le bailleur. Cette situation se rencontre généralement lorsque le loyer annuel est fixé en dessous de la valeur locative du marché.

S’il est qualifié d’indemnité compensatrice, il est alors traité comme une immobilisation incorporelle non amortissable. Dans ce cas, la somme n’est pas déductible fiscalement pour le locataire et n’est pas soumise à l’impôt sur le revenu pour le bailleur, car elle est censée compenser une dépréciation de la valeur du patrimoine immobilier.

Peut-on cumuler le paiement d’un droit au bail et d’un pas-de-porte ?

Bien que ce soit rare, le cumul est juridiquement possible. Un nouveau locataire peut être amené à verser un droit au bail au locataire sortant pour reprendre le contrat en cours, tout en devant payer un pas-de-porte au propriétaire si une clause du bail initial le prévoit, par exemple lors d’un renouvellement simultané ou d’une modification substantielle des conditions de location.

Dans la majorité des situations classiques, l’entrepreneur ne paie que l’un ou l’autre. Le choix dépend du contexte de l’installation : création d’une nouvelle activité dans un local vide (pas-de-porte au propriétaire) ou reprise d’un emplacement déjà exploité (droit au bail au locataire précédent).